La vente d’un bien immobilier est souvent perçue comme un parcours complexe. Pourtant, en France, la cession de la résidence principale bénéficie d’un régime d’exception : l’exonération totale d’impôt sur la plus-value. Si cette règle semble simple, son application par l’administration fiscale repose sur des critères de réalité et de continuité stricts. Pour le vendeur, l’enjeu est de transformer une intention en une certitude juridique pour éviter un redressement fiscal.

Qu’est-ce qu’une résidence principale pour le fisc ?

Pour bénéficier de l’exonération, le logement doit constituer votre résidence principale au jour de la cession. L’administration fiscale définit cette notion comme le lieu où vous résidez de manière habituelle et effective la majeure partie de l’année. Il ne s’agit pas d’un choix déclaratif, mais d’une situation de fait que le contribuable doit prouver par un faisceau d’indices concordants.

L’occupation effective et habituelle

Le critère central est celui de l’habitation réelle. Vous devez y vivre avec votre famille et y centraliser vos intérêts matériels et professionnels. Une occupation intermittente, par exemple quelques mois avant la mise en vente pour masquer une plus-value sur une résidence secondaire, est systématiquement requalifiée par le fisc. Les juges administratifs scrutent la consommation d’énergie (eau, électricité, gaz) : une consommation anormalement basse est souvent le premier signal d’une résidence fictive.

Les justificatifs indispensables pour sécuriser votre vente

En cas de contrôle, la charge de la preuve vous incombe. Il est nécessaire de conserver tous les documents attestant de votre présence continue dans les lieux. Parmi les pièces les plus probantes, on retrouve les avis d’imposition (taxe d’habitation ou taxe foncière), les factures de services publics, les relevés bancaires mentionnant des dépenses locales régulières et les contrats d’assurance habitation. Les courriers administratifs ou les attestations de scolarité des enfants servent également de preuves pour confirmer votre réalité géographique.

Le délai de vente : l’épineuse question du logement vide

Peut-on bénéficier de l’exonération si l’on a déjà déménagé au moment de la signature de l’acte authentique ? La réponse est oui, sous conditions. L’administration fiscale admet que le logement reste vacant pendant le temps nécessaire à sa vente, à condition que celle-ci intervienne dans un délai normal.

Dans la pratique, ce délai est généralement fixé à une année. Si le bien reste en vente plus d’un an, vous devrez justifier des efforts accomplis pour vendre (mandats d’agence, baisses de prix, publicités) et démontrer que le prix demandé correspond au marché local. Ce délai indique la direction à suivre pour maintenir le cap de l’exonération. Si vous vous écartez trop de cette trajectoire sans raison objective, vous risquez de perdre le bénéfice de l’exonération, le fisc considérant alors que le bien est devenu un actif patrimonial classique.

Le cas particulier du départ en maison de retraite

Une tolérance existe pour les personnes âgées ou handicapées quittant leur résidence principale pour intégrer un établissement de soins ou un EHPAD. L’exonération est maintenue si la vente intervient dans un délai de deux ans suivant le départ, à condition que le logement soit resté libre de toute occupation (ni loué, ni prêté) et que le revenu fiscal de référence du vendeur ne dépasse pas certains plafonds.

Séparation, divorce et PACS : préserver l’exonération malgré le départ

Les ruptures de vie commune sont des situations où la fiscalité peut devenir punitive. Lorsqu’un couple se sépare, l’un des conjoints quitte souvent le logement familial avant que la vente ne soit finalisée. En théorie, celui qui est parti ne réside plus dans le bien au jour de la vente et devrait être imposé sur sa quote-part de plus-value.

La dérogation liée à la rupture

L’administration fiscale prévoit un aménagement. L’exonération reste acquise pour l’ex-conjoint ayant quitté le domicile, dès lors que le logement constituait sa résidence principale au moment de la séparation. Deux conditions doivent être respectées : le logement doit avoir été occupé par l’autre ex-conjoint jusqu’à la mise en vente, et la cession doit intervenir dans un délai raisonnable après la séparation, généralement un an, sauf difficultés liées au partage des biens.

L’importance de la date de séparation officielle

Pour justifier de cette situation, il est recommandé de disposer d’un document actant la séparation (ordonnance de non-conciliation, convention de divorce par acte d’avocat ou rupture de PACS). Cela permet de figer la situation fiscale et d’éviter que le fisc ne considère le départ comme un abandon pur et simple de la résidence principale.

Calcul de la plus-value : quand l’impôt s’applique malgré tout

Si votre bien ne remplit pas les critères de la résidence principale, par exemple s’il s’agit d’une dépendance vendue séparément ou d’un terrain à bâtir détaché, vous entrez dans le régime de droit commun de l’imposition sur les plus-values immobilières.

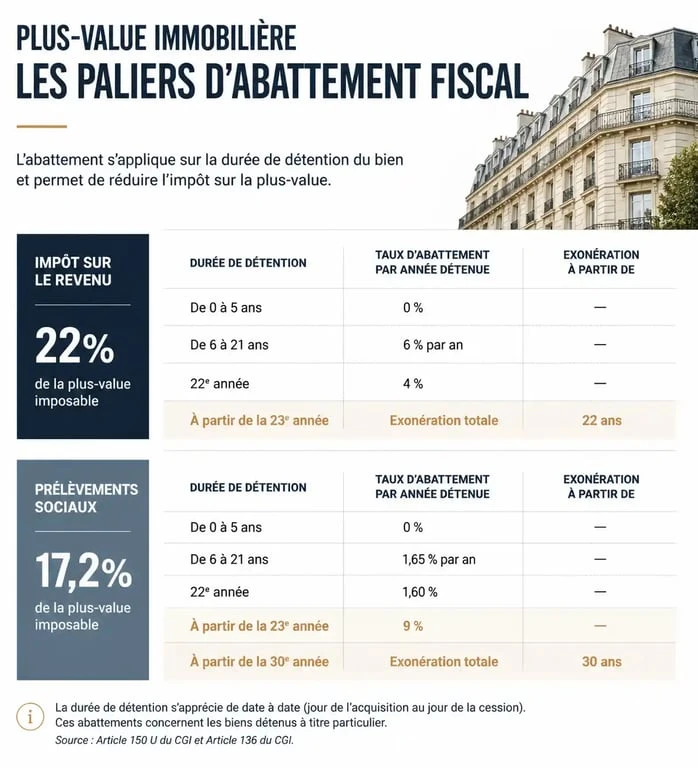

Le mécanisme de l’abattement pour durée de détention

L’imposition globale se décompose en deux parties : l’impôt sur le revenu (19 %) et les prélèvements sociaux (17,2 %). Plus vous détenez le bien longtemps, plus la base imposable diminue grâce aux abattements :

| Durée de détention | Abattement Impôt (19 %) | Abattement Prélèvements Sociaux (17,2 %) |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22ème année | 4 % | 1,60 % |

| Au-delà de 22 ans | Exonéré | 9 % par an |

| Au-delà de 30 ans | Exonéré | Exonéré |

Les frais qui viennent réduire la note fiscale

Le calcul de la plus-value nette ne se limite pas à la différence entre le prix de vente et le prix d’achat. Vous pouvez majorer votre prix d’acquisition pour réduire la plus-value imposable. Les frais d’acquisition (notaire, droits d’enregistrement) peuvent être déduits au réel ou via un forfait de 7,5 %. Si vous détenez le bien depuis plus de 5 ans, vous pouvez déduire le montant réel des travaux de rénovation ou d’agrandissement sur factures, ou opter pour un forfait de 15 %. Enfin, les frais de cession, comme les honoraires d’agence ou les frais de diagnostics, viennent diminuer le prix de vente retenu par le fisc.

Les pièges à éviter lors de la signature chez le notaire

Le notaire assure le rôle de collecteur d’impôt pour l’État. Lors de la vente, il calcule la plus-value, retient l’impôt dû et le reverse à l’administration fiscale. Sa responsabilité ne remplace pas votre vigilance. Il est essentiel de lui fournir tous les justificatifs d’occupation dès le compromis de vente.

Un point de vigilance concerne les dépendances. Un garage ou une cave sont exonérés s’ils sont vendus en même temps que la résidence principale. En revanche, si vous vendez votre appartement et décidez de vendre le garage six mois plus tard à un autre acquéreur, ce dernier sera considéré comme une résidence secondaire et taxé en conséquence. L’unité de lieu et de temps est la clé de voûte de votre sécurité fiscale.