Mieux vaut maîtriser le délai entre compromis de vente et acte authentique pour équilibrer sérénité et efficacité lors d’une transaction immobilière : que vous achetiez avec ou sans pret, chaque étape formalités du compromis de vente, obtention du financement, levée des conditions suspensives influence le calendrier. Anticiper chaque document ou validation juridique s’avère précieux pour limiter les imprévus et garder la main sur votre projet (une notaire évoquait récemment combien une simple pièce oubliée pouvait tout retarder).

Délai entre compromis de vente et acte authentique : réponse immédiate et repères chiffrés

La question qui revient sans cesse en immobilier : combien de temps entre la signature du compromis et l’acte authentique chez le notaire ? Le plus souvent, on évoque un délai moyen autour de 3 mois. Ce repère varie selon la complexité du dossier, la présence d’un prêt ou des clauses spécifiques négociées. Ce délai ne constitue pas une contrainte légale stricte : il découle surtout des démarches à valider (financement, vérifications administratives, points d’urbanisme). Pour bon nombre d’acquéreurs, cette période d’attente génère une vraie tension, notamment si un contretemps s’invite. On constate régulièrement une fourchette usuelle entre 2 et 3 mois, même si, dans certains cas très simples (achat comptant, dossier simplifié), la signature peut intervenir sous quelques semaines.

Point clé – délai moyen entre compromis et acte authentique : 3 mois (source : Meilleurtaux, Notaires de France, Service-public.fr). Ce délai résulte généralement d’un accord dans le compromis ; il reste modifiable si vendeur et acquéreur s’entendent ou selon l’avancée du dossier.

| Scénario | Délai typique |

|---|---|

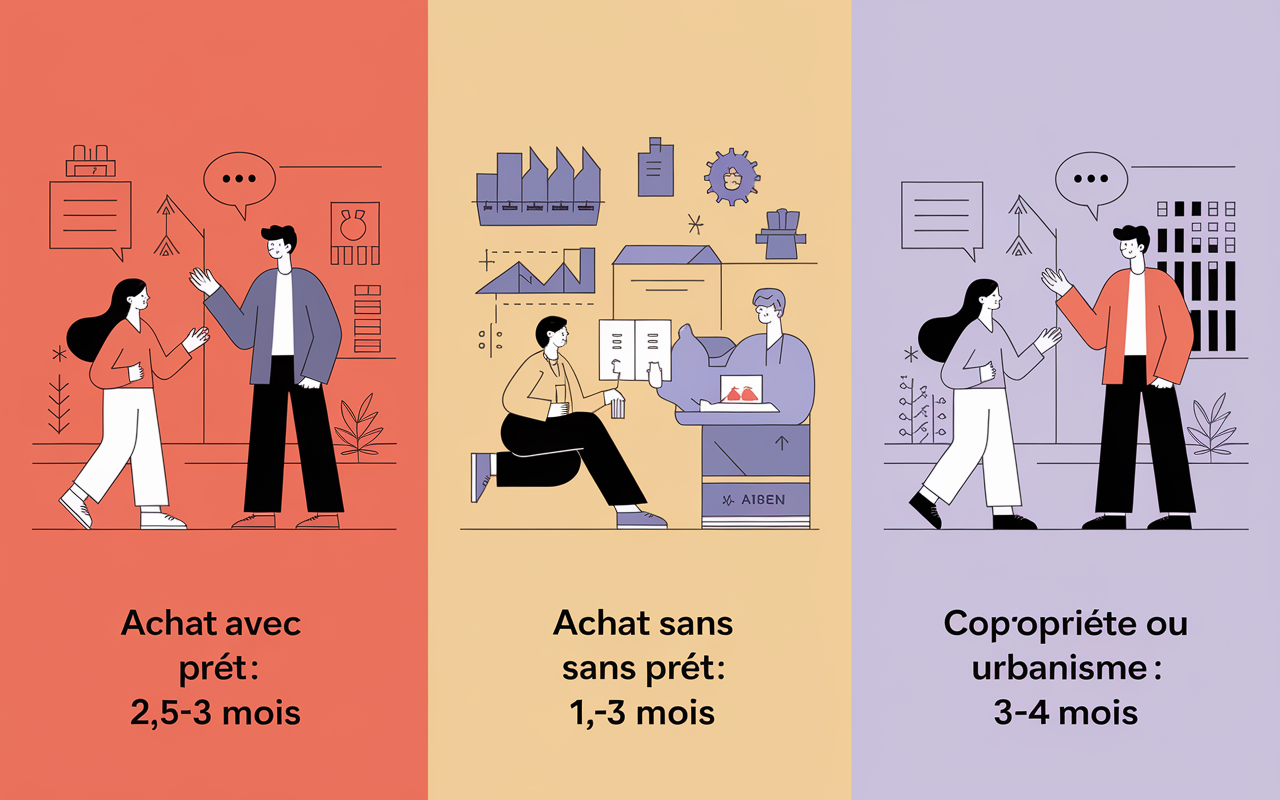

| Achat avec prêt | 2,5 à 3 mois |

| Achat sans prêt | 1,5 à 2 mois |

| Dossier complexe (copropriété, urbanisme) | 3 à 4 mois |

Côté vendeur, il arrive que l’on espère signer plus rapidement ; toutefois, entre le délai de rétractation, l’obtention du prêt, la vérification des titres et le traitement administratif, la marge de manœuvre demeure étroite, sauf situation extrêmement favorable.

Pourquoi faut-il attendre plusieurs semaines, voire 3 mois ?

Chaque étape explique en partie ce temps d’attente : le notaire vérifie les éléments, le financement est à consolider, et il faut lever les différentes conditions. Cela surprend souvent les primo-accédants. Ceux-ci découvrent un rythme d’emblée plus complexe que prévu.

Les étapes qui conditionnent le délai

Ce délai sert principalement à gérer plusieurs passages incontournables :

- Délai de rétractation de 10 jours accordé à l’acheteur

- Procédure complète de demande de prêt, généralement sur 45 à 60 jours, validée par la banque ou le courtier

- Organisation des diagnostics techniques, conformité administrative, et collecte des pièces justificatives auprès du vendeur

- Contrôle et validation des documents par le notaire afin de garantir l’absence de vices ou de blocages juridiques

En France, la plupart des compromis actent un délai de 3 mois : ce temps laisse aux parties la possibilité de rassembler les documents bancaires, d’évacuer les éventuelles surprises juridiques, et de finaliser les questions de copropriété ou d’urbanisme (une conseillère immobilière indique que les retards sur l’assemblée générale de copropriété ralentissent parfois tout le processus). Il n’est pas rare que, pour un achat sans prêt ou particulièrement simple, un acquéreur proche du dossier obtienne une signature en six semaines.

Données chiffrées et options d’accélération

Le fameux délai de 3 mois ne relève pas d’une contrainte légale : il s’impose par usage et selon le compromis. La loi, elle, prévoit surtout le respect d’un délai de rétractation de 10 jours et un temps raisonnable pour monter le dossier de prêt (comptez en général 45 à 60 jours). En anticipant la collecte des documents diagnostics, titres, plan de financement il devient envisageable d’accélérer. Pourtant, il est prudent de ne pas brûler les étapes dans le souci d’éviter les ennuis juridiques ou administratifs, comme en témoignent de nombreux praticiens du secteur.

Les 10 jours de rétractation : droits, limites et questions fréquentes

Ce délai est une garantie précieuse pour toute personne qui achète un bien à usage d’habitation. Mais à quel moment démarre-t-il vraiment ? Et quelles en sont les réelles conséquences si on décide de se rétracter ?

Comprendre le délai de rétractation et ses effets

Dès la signature du compromis (ou dès la remise formelle du contrat), l’acquéreur bénéficie automatiquement du délai de rétractation légal de 10 jours (loi SRU, art. L.271-1 du Code de la construction). Ce laps de temps offre la possibilité de revenir sur la décision d’achat, sans avoir à se justifier, et sans perte financière, tant que le délai est respecté. Concrètement, cette faculté n’est jamais accessible au vendeur, ni aux professionnels : seuls les acheteurs particuliers de logements y ont droit.

Le point de départ des 10 jours est la remise effective du compromis : un notaire vous remet le dossier ou vous l’adresse en recommandé. Si ce délai se termine un samedi, un dimanche ou un jour férié, il est automatiquement repoussé au prochain jour ouvrable. Il arrive de temps à autre (et ce n’est jamais anodin pour le vendeur) que la rétractation soit exercée à l’ultime minute : le projet s’arrête subitement, parfois au matin de la signature.

Impact sur la suite de la transaction

Si la rétractation survient dans les règles, l’acompte (généralement 5 à 10 % du prix) est restitué intégralement. En dehors du délai légal, en revanche, l’acquéreur risque de perdre le séquestre ou de devoir payer une indemnité. Certains notaires rapportent avoir vu ce type de situation bouleverser totalement une vente qui paraissait acquise.

Conditions suspensives : prêt, diagnostics, vente d’un autre bien

Bien souvent, ce sont les clauses “suspensives” particulièrement l’attente du prêt immobilier qui déterminent la longueur réelle de la période précédant la signature. On constate parfois de véritables blocages : le manque d’un justificatif peut suffire a tout décaler…

La condition suspensive d’obtention du prêt

Environ 8 dossiers sur 10 impliquent une demande de prêt immobilier pour l’acheteur. Le compromis encadre ce point, prévoyant un délai de 45 à 60 jours pour obtenir le feu vert bancaire (source : Meilleurtaux). A défaut d’accord dans ces délais, les options envisageables varient : on peut signer un avenant pour prolonger la période, ou, dans certains cas, annuler la vente sans frais supplémentaires.

- Délais habituellement constatés pour obtenir un prêt : 45 à 60 jours

- Il arrive que l’on négocie un délai plus court si le financement est quasiment garanti au départ

- Pour un achat sans recours au prêt, cette étape saute, ce qui ramène souvent le calendrier à 1,5 mois environ

Certains acquéreurs pensent parfois avoir bouclé leur financement, mais découvrent au dernier moment une demande bancaire supplémentaire qui bloque tout. Un courtier mentionnait même un cas ou un simple justificatif d’assurance a retardé la signature de trois semaines !

Autres conditions suspensives et imprévus

Diagnostics obligatoires, vente préalable, autorisations d’urbanisme toutes ces conditions rallongent parfois sensiblement les délais ou créent des imprévus. Dans la plupart des compromis, elles protègent acheteurs et vendeurs. Un simple document absent, une “vente en chaîne” qui s’éternise, et c’est le notaire qui doit rédiger un avenant ou décider d’un report de la date d’acte. D’après de nombreux retours de terrain, anticiper la complétude du dossier demeure généralement le réflexe le plus sûr.

A retenir : chaque condition suspensive non levée retarde d’autant la date de la vente finale. Disposer d’un dossier complet financement, diagnostics, documents d’urbanisme représente une vraie stratégie pour éviter l’attente inutile.

Cas de retard ou de difficultés : solutions, recours et anxiété

Qu’il s’agisse d’un défaut de financement, d’une erreur administrative ou d’une mésentente entre les parties, il arrive rarement mais sûrement qu’il faille retarder, prolonger ou même annuler la vente. Quelles procédures privilégier alors ?

Gérer le retard : avenant, report ou annulation

Lorsque le délai contractuel n’est pas tenu (prêt refusé, document manquant, désaccord sur les clauses), plusieurs stratégies peuvent être envisagées :

- Opter pour la signature d’un avenant, qui repousse la date prévue et offre aux parties un délai complémentaire

- Envisager l’annulation sans frais si la condition suspensive n’est pas respectée (refus bancaire, diagnostic non conforme)

- Engager une médiation notariale ou solliciter un conseil juridique en cas de conflit persistant

Ajoutons que l’immense majorité des dossiers se règle en dialogue et avec un peu de souplesse le notaire agit alors comme médiateur expérimenté. Pourtant, dans une part minime des situations (soit entre 1 et 2 % du total), litige ou annulation peut prolonger brutalement la procédure. Certains acquéreurs disent avoir appris la patience à leurs dépens lors de tels revers.

Exemples de vrais retards et solutions

On rencontre souvent des situations vécues : par exemple, un couple doit attendre 10 semaines une offre de prêt, puis fournir un avis d’assurance oublié ; un simple avenant suffit alors à débloquer l’acte en quelques jours. Une autre transaction s’arrête net par absence de crédit, le séquestre reste indemne, et le bien revient sur le marché. D’après Meilleurtaux, près de 20 % des compromis en 2023 ont été prolongés via avenant chiffre qui témoigne de la fréquence des “dossiers retardés”.

Outils et ressources pour sécuriser son projet : simulateur, checklist, FAQ

De nombreux services spécialisés proposent simulateurs de délais, guides PDF, checklist et FAQ pour éviter l’effet surprise, que l’on soit primo-accédant ou investisseur chevronné. Il est régulièrement constaté qu’il suffit d’oublier un document clé pour voir tout le parcours ralentir.

Outils pratiques et points de repère

Quelques ressources concrètes à garder sous la main :

- Un simulateur de délai personnalisé (achat avec prêt, sans prêt, SCI, résidence locative…)

- Une checklist actualisée des pièces à fournir, adaptée au parcours emprunteur ou acquéreur

- Une FAQ enrichie, souvent co-rédigée par des praticiens pour répondre aux cas atypiques

Les grands portails immobiliers diffusent souvent leur propre guide détaillé, à télécharger : par exemple, le guide Meilleurtaux (23994 avis, note 4,8/5), ou Empruntis (34877 avis, note 4,9/5), véritables ressources d’appui à chaque étape du projet immobilier.

L’essentiel à retenir pour éviter l’anxiété

On recommande souvent d’anticiper toutes les étapes. Maintenir le contact avec votre notaire ou conseiller, et avoir recours aux outils (simulateur, checklist) facilitera la visualisation de votre propre délai. Un réflexe utile, surtout pour celles et ceux qui achètent pour la première fois, consiste à demander d’emblée un guide réel ou une checklist : simple mais diablement efficace pour limiter les surprises.

FAQ détaillée sur le délai du compromis de vente

Quel est le délai moyen entre compromis et acte authentique ?

Comptez généralement de 2 à 3 mois, avec des variations selon la complexité du dossier et le mode de financement retenu.

Le délai de 3 mois est-il obligatoire ?

C’est un usage du secteur, mais rien n’empêche une réduction (ou une prolongation) via avenant, selon l’accord entre vendeur et acquéreur.

Peut-on signer l’acte avant 3 mois ?

Oui, lorsque que l’ensemble des conditions sont levées ; si le dossier est complet ce qui reste relativement rare lorsqu’un prêt est sollicité.

Comment se déclenche le délai de rétractation ?

Le point de départ est la remise (en main propre ou par courrier recommandé) du compromis ; l’acquéreur bénéficie alors de 10 jours de réflexion, durant lesquels il peut se rétracter librement.

Que se passe-t-il si le prêt immobilier n’est pas obtenu à temps ?

La vente peut être annulée sans frais ou faire l’objet d’une prorogation contractuelle (avenant). En principe, l’acompte ou séquestre est restitué, sauf en cas de manœuvre frauduleuse.

Le notaire peut-il accélérer la vente ?

Si le dossier est complet et les documents prêts, tout va plus vite. N’hésitez pas à réclamer une checklist à votre notaire pour gagner du temps sur les formalités.

Le délai change-t-il si l’achat est sans prêt ?

Oui, la procédure peut être raccourcie : en pratique, 1,5 à 2 mois suffisent souvent lorsqu’il n’y a pas de condition suspensive de prêt.

Ressources à consulter et simulateurs en ligne

Pour aller plus loin : guides pratiques, simulateurs de délai et checklist sur Service-Public.fr, Notaires de France ou Meilleurtaux. En cas de doute, sollicitez sans tarder ces ressources ou un accompagnement expert pour avancer sereinement à chaque étape.